Quelle loi sera la mieux adaptée pour préparer votre avenir ?

Pour le savoir, faites une simulation gratuite et sans engagement

Mr Perrot est pharmacien, fortement fiscalisé, il cherche une solution simple et durable pour réduire ses impôts.

Sa situation :

Situation familiale : marié sans enfant à charge

Revenus annuels nets du foyer : 136 420 €, dont 14 720 € de revenus fonciers

Impôts 2021 : 28 938 €

Tranche Marginale d’Imposition : 30 %

À 51 ans, Mr Perrot possède un beau patrimoine, dont de l’immobilier locatif.

Depuis le départ de ses enfants, sa pression fiscale a fortement augmentée.

Objectif :

Trouver une solution fiable et durable pour réduire ses impôts jusqu’à sa retraite.

Le bien immobilier :

Prix total d’acquisition : 293 476 €*

Bien : 3 pièces

Ville : Hyères

Surface habitable : 60 m²

Balcon : 10 m²

Garage Dispositif fiscal : PINEL

Loyer : 820 €

Dans une résidence de standing à la norme BBC (Bâtiment Basse Consommation) au cœur d’un très beau parc de 10ha à flanc de colline à Hyères, Mr Perrot sait qu’il n’aura aucune difficulté à louer son bien en attendant, à terme, d’en bénéficier en résidence secondaire.

* compris frais de notaire et de garantie

Son montage financier :

Prêt : in fine

Apport personnel : 80 000 €

Durée : 180 mois

Taux : 2,20 %

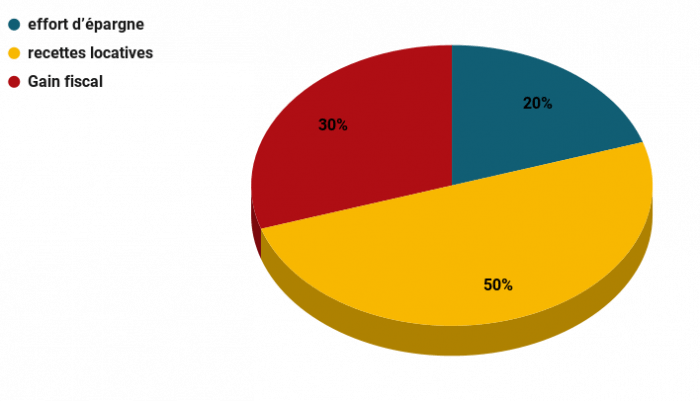

Effort d’épargne moyen : 541 € / mois

Avec un prêt In Fine, Mr Perrot optimise son montage financier et sa protection familiale.

En plaçant 80 000 € sur le contrat d’assurance-vie adossé au prêt, son appartement ne lui coûte que 541 € par mois en effort mensuel lissé (y compris charges, taxe foncière,..).

Son enrichissement :

Capital à 15 ans : 335 000 € net (imposition sur plus-value déduite)

Économie d’impôt réalisée : 62 147 € *

Rentabilité annuelle : 5.30 % net **

Au terme du prêt, quand l’impact fiscal sera épuisé, Mr Perrot sera à la retraite et souhaite conserver son appartement en résidence secondaire.

En cas de décès ou d’invalidité, Mr Perrot ou ses ayants droits bénéficieront de l’appartement ainsi que de l’argent du contrat d’assurance-vie et en assurant le prêt à 100 % sur sa tête, il garantit un capital et/ou une rente et augmente ainsi efficacement sa protection familiale.

* Economie globale englobant la réduction d’impôt PINEL + l’économie d’impôt et de CSG réalisée avec le montage

** avec une revalorisation de 1 % du bien

Les pièges à éviter :

Un investissement locatif ne s’improvise pas.

Pour réussir son opération, il est nécessaire de :

- choisir un emplacement stratégique (demande locative et revente) avec un prix au m² en adéquation avec le marché

- s’assurer de la qualité de la construction et de la fiabilité du promoteur.

- s’assurer de la qualité du gestionnaire et des garanties locatives.

- faire établir une étude financière et fiscale afin d’optimiser le montage avec le financement et la loi adaptés à votre profil.

L’expertise de GFI Patrimoine vous aide à identifier les meilleures opportunités de l’immobilier locatif en France et en Outre-Mer avec des réalisations référencées pour leurs garanties et à faire les choix stratégiques pour votre avenir.

GFI Patrimoine vous garantit le prix le plus juste. Les prix annoncés sont ceux des grilles de vente promoteurs et ce sont ces mêmes promoteurs qui nous rémunèrent directement.

Votre investissement est donc totalement transparent, sans surcoût et vous permet, en plus, de bénéficier d’un service complet et des meilleures garanties pour en faire une valeur sûre.

Comme Mr Perrot réduisez efficacement et durablement vos impôts.

Vous souhaitez savoir quel serait, pour vous, l’opération d’investissement adaptée à votre situation ainsi que son bénéfice financier et fiscal, ce que cela vous rapporterait ?

Nos conseillers établissent des simulations précises pour choisir l’équation la mieux adaptée à votre profil.